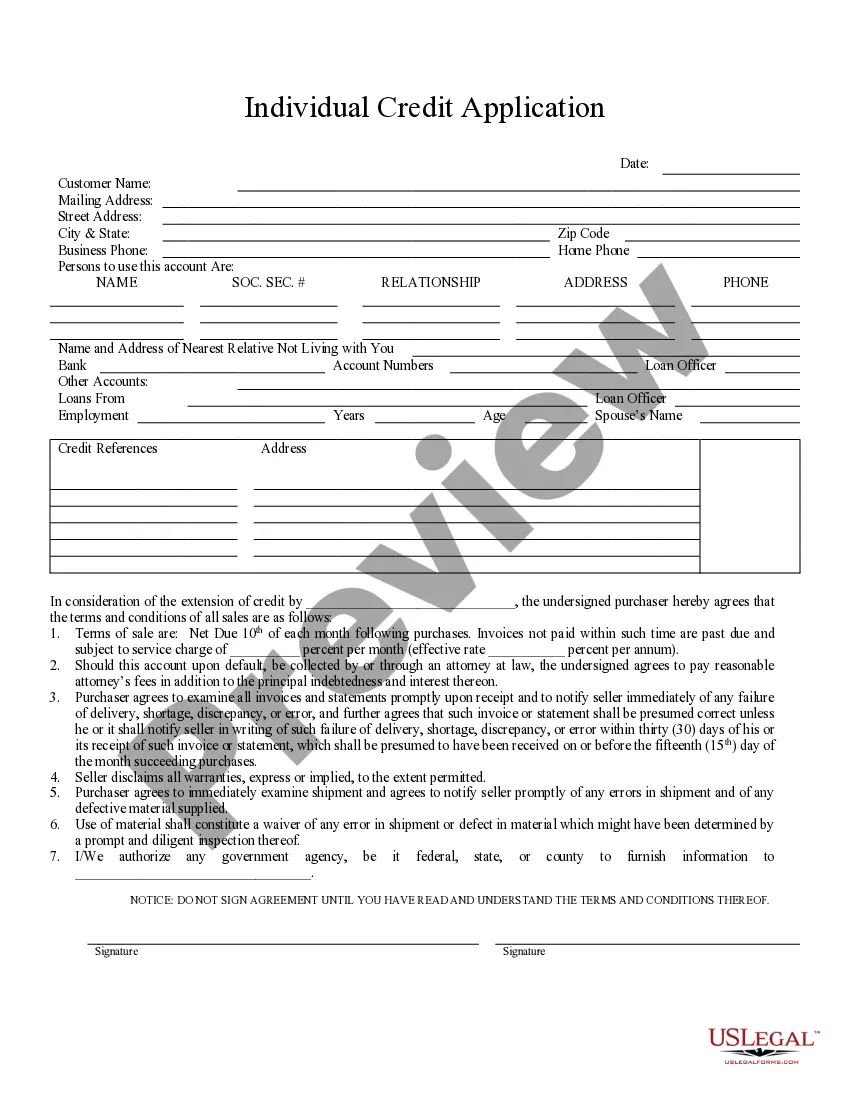

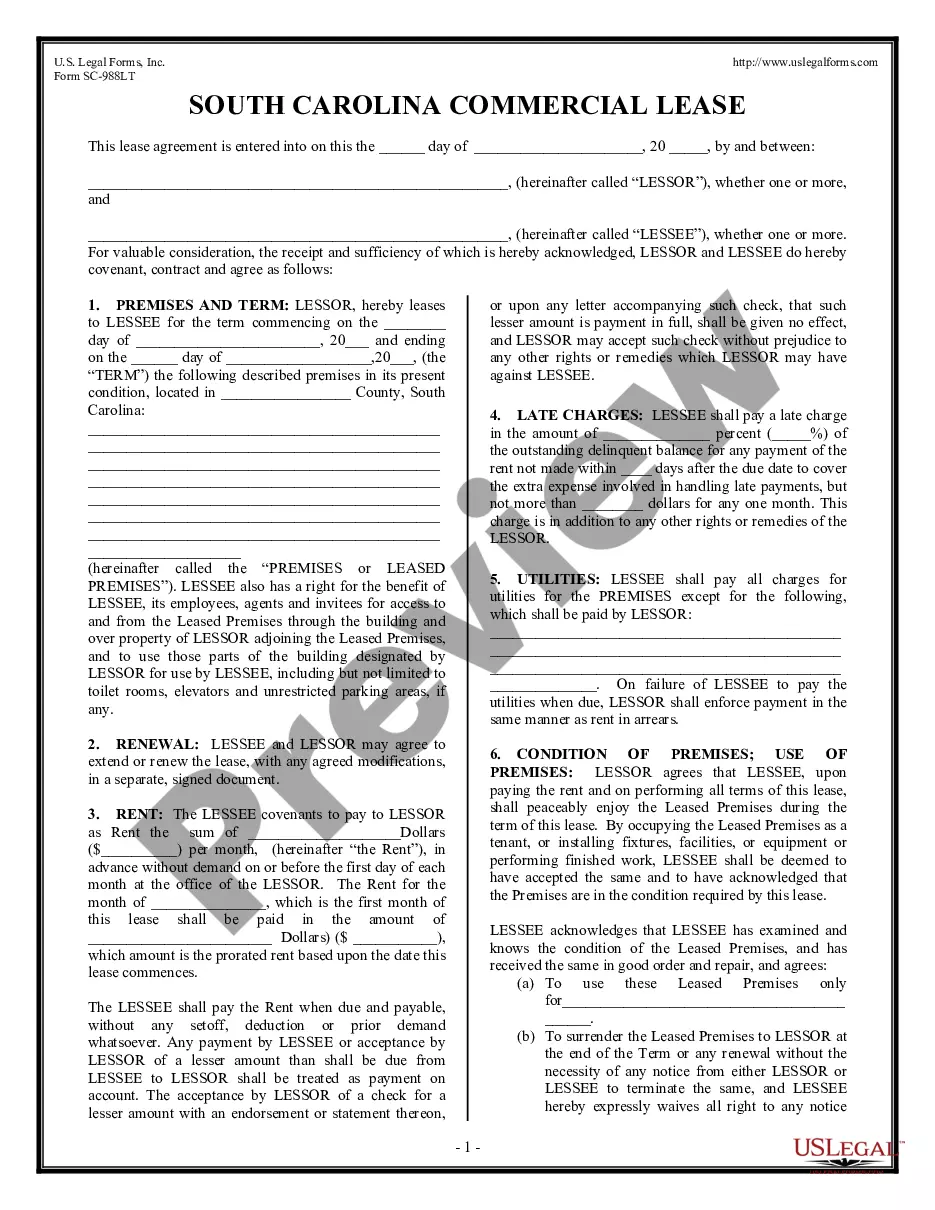

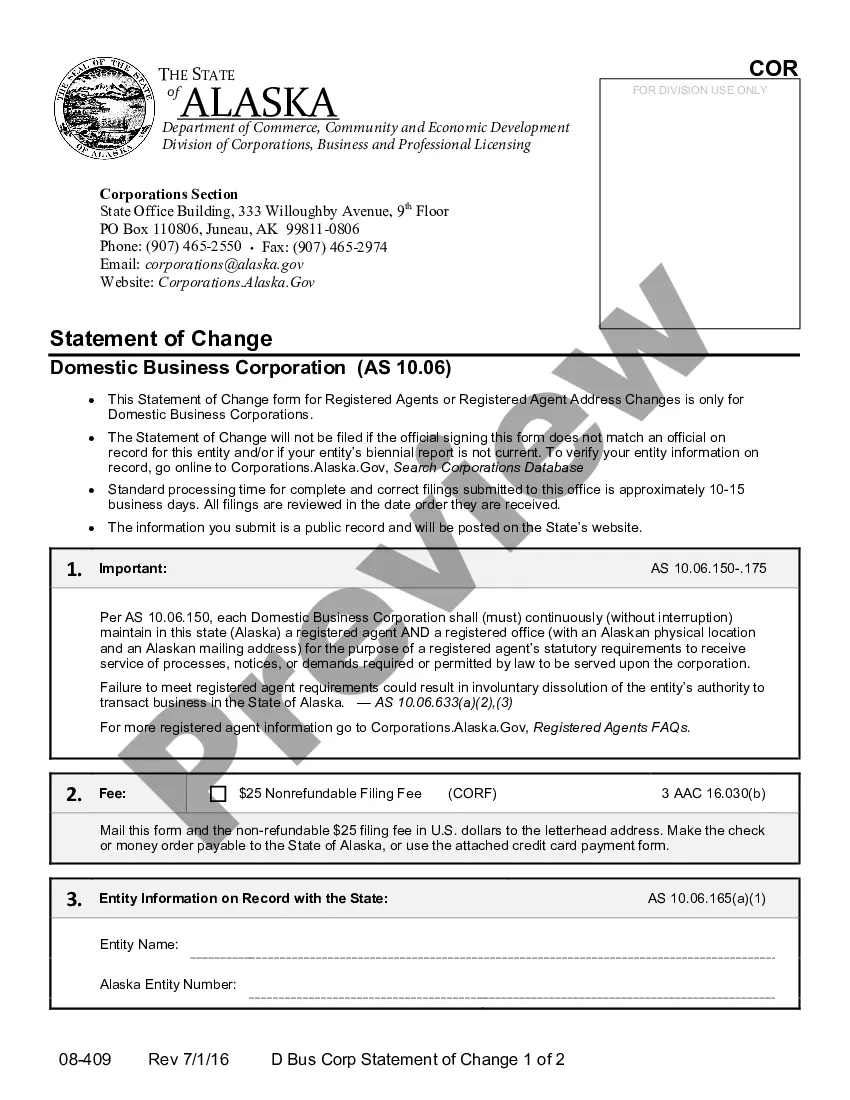

Opinión Título Modificada - Louisiana Amended Title Opinion

Description

Get your form ready online

Our built-in tools help you complete, sign, share, and store your documents in one place.

Make edits, fill in missing information, and update formatting in US Legal Forms—just like you would in MS Word.

Download a copy, print it, send it by email, or mail it via USPS—whatever works best for your next step.

Sign and collect signatures with our SignNow integration. Send to multiple recipients, set reminders, and more. Go Premium to unlock E-Sign.

If this form requires notarization, complete it online through a secure video call—no need to meet a notary in person or wait for an appointment.

We protect your documents and personal data by following strict security and privacy standards.

Make edits, fill in missing information, and update formatting in US Legal Forms—just like you would in MS Word.

Download a copy, print it, send it by email, or mail it via USPS—whatever works best for your next step.

Sign and collect signatures with our SignNow integration. Send to multiple recipients, set reminders, and more. Go Premium to unlock E-Sign.

If this form requires notarization, complete it online through a secure video call—no need to meet a notary in person or wait for an appointment.

We protect your documents and personal data by following strict security and privacy standards.

Looking for another form?

How to fill out Louisiana Opinión De Título Modificado?

Searching for Louisiana Amended Title Opinion documents and completing them might pose a challenge.

To conserve time, expenses, and effort, utilize US Legal Forms to locate the suitable sample tailored for your state in just a few clicks.

Our lawyers prepare each document, so you only need to fill them in. It's truly that simple.

You can now print the Louisiana Amended Title Opinion document or complete it using any online editor. No need to stress about making errors, as your template can be used and submitted, and printed as many times as needed. Explore US Legal Forms and gain access to approximately 85,000 state-specific legal and tax documents.

- Log in to your account and revisit the form page to save the sample.

- All your downloaded templates are stored in My documents and are always available for future use.

- If you have not subscribed yet, you must register.

- Review our comprehensive guidelines on acquiring your Louisiana Amended Title Opinion sample in a matter of minutes.

- To obtain an entitled form, verify its validity for your state.

- Examine the form using the Preview option (if available).

- If there’s a description, read it to understand the details.

- Press the Buy Now button if you found what you are searching for.

- Select your plan on the pricing page and create an account.

- Choose your payment method via credit card or PayPal.

- Store the file in your desired format.

Form popularity

FAQ

Si la opinion modificada se debe a la imposibilidad de obtener evidencia de auditorAa suficiente y adecuada, el auditor utilizarA¡ para la opiniA³n modificada la siguiente frase: excepto por los posibles efectos del hecho o hechos 2026. (Ref: Apartado A22).

El auditor debe expresar una opinion modificada en el informe de auditorAa cuando considere que los estados financieros en su conjunto no se encuentran libres de incorrecciA³n material, o cuando no pueda obtener evidencia de auditorAa alguna.

Una opinion modificada significa que el revisor fiscal considera que los estados financieros de la entidad no se encuentran libres de incorrecciA³n material o, bien que no ha podido obtener evidencia de auditorAa suficiente y adecuada para concluir que los estados financieros estA¡n libres de incorrecciA³n material, sea

Una opinion modificada significa que el revisor fiscal considera que los estados financieros de la entidad no se encuentran libres de incorrecciA³n material o, bien que no ha podido obtener evidencia de auditorAa suficiente y adecuada para concluir que los estados financieros estA¡n libres de incorrecciA³n material, sea

La NIA-ES 705 (R) recoge las circunstancias en las cuales el auditor debe expresar una opinion modificada. Dependiendo de la naturaleza del hecho que la origina y del juicio del auditor sobre sus efectos, la opiniA³n puede ser: con salvedades, desfavorable (o adversa) y denegada (o abstenciA³n de opiniA³n).

Una opinion modificada significa que el revisor fiscal considera que los estados financieros de la entidad no se encuentran libres de incorrecciA³n material o, bien que no ha podido obtener evidencia de auditorAa suficiente y adecuada para concluir que los estados financieros estA¡n libres de incorrecciA³n material, sea

El auditor expresara una opiniA³n no modificada (o favorable) cuando haya encontrado evidencia suficiente y adecuada para concluir que los estados financieros han sido preparados, en todos los aspectos materiales, de conformidad con el marco de informaciA³n financiera aplicable.

Si los estados financieros del periodo anterior fueron auditados por un auditor predecesor y este expresA³ una opiniA³n modificada, el auditor evaluarA¡ el efecto que la cuestiA³n que originA³ la modificaciA³n tiene en la valoraciA³n de los riesgos de incorrecciA³n material en los estados financieros del periodo actual, de

El auditor expresara una opiniA³n desfavorable (o adversa) cuando, habiendo obtenido evidencia de auditorAa suficiente y adecuada, concluya que las incorrecciones, individualmente o de forma agregada, son materiales y generalizadas en los estados financieros.